借金に悩む人が行う債務整理方法として「任意整理」「個人再生」「自己破産」があります。

このなかでももっともリスクの低いのが「任意整理 」ですが、デメリットとして「ブラックリストに載る」ことを気にして、なかなか手続きをできない人が多いのではないのでしょうか?

任意整理するとどのくらいの期間ブラックリストに載るの?

生活にどんな影響が出るの?

任意整理するとブラックリストに載り、クレジットカードなどが一切使えなくなります。

だからと言って借金を放置するのはさらに危険がつきまといます。

こうなってしまうと最悪の場合、「自己破産」しか解決策が無くなってしまいます。

迷っている間に状況をより悪化させてしまう可能性が高いので、早めに、弁護士、司法書士に相談しましょう。

それでも、ブラックリスト入りに対する不安は絶えないものです。

本記事ではブラックリストの期限、期間中の生活への影響を最低限に抑える方法を紹介します。

4つの質問に回答するだけ!

\ 全国、365日、24時間対応 司法書士法人「みつ葉グループ」/

借金がいくら減るのか?無料で診断可能です。

任意整理をしない危険性と借金地獄の早期解決法

多くの人が勘違いをしやすいのが、「任意整理をするからブラックリストに載る」です。

確かに正解なのですが、任意整理以外でもブラックリストに載る可能性はあります。

まずは任意整理をしない危険性を頭に入れておきましょう。

ブラックリストを恐れて任意整理しない危険性は?

借金減額を考えている人の多くは「支払いの延滞」や「借金が払えない」状況にある傾向にあるので、どちらにせよブラックリストに載る可能性は高いです。

さらには借金滞納を続けることにより、賃金業者から「強制執行による財産の差し押さえ」をされる可能性もあります。

財産とは、主に「車」「家財道具」などが当たり、こうなると生活面、心理面へのダメージもかなり大きくなるので良いことではありませんよね?

任意整理をするかどうか迷うということは、「支払いの滞り」「借金が支払えない」状況にあるということ。

相談だけなら無料ですので、弁護士や司法書士などの専門家に早めに相談しましょう!

法律の専門家に早めに相談することが早期解決になる

任意整理をすると最低5年はブラックリストに載りますが、以下の対処法で何とかやり過ごすことは視野に入れましょう。

詳細はのちほど詳しく説明します。

ブラックリスト入りは確かにデメリットが多いのですが、悩んでいても始まりませんし、状況がより悪化する可能性が高いです。

任意整理のメリット

任意整理は「将来払う利息」をカットして毎月の支払額を軽減する方法で、家族に知られにくいため、考慮する人も多い借金の減額方法のひとつです。

任意整理のメリット

- 法律の専門家が受任通知を受け取った時点で借金の催促を止められる。

- 利息や手数料をカットできる。

- 返済期間を長く設定できるので減額される借金の額が大きい。

- 判所所を通さないので家族に知られにくい。

任意整理のメリット1つ目は「借金の催促をまず止められる」こと。

支払いが延滞したりすると催促が来るほか、「財産の差し押さえ」の強制執行などの通知が来たり、心理面の負担が大きくなっていくもの。

悩みを抱えたままだと、私生活や仕事に手がつかないなど生活にも影響が出てきてしまいます。

「心理的負担」を緩和するということはとても大きなメリットね。

2つ目と3つ目のメリットは「金銭的負担を軽減できる」

借金減額が目的ですから、事務所にとってはここがメインのお仕事です。

高額な利息や手数料をカットでき、返済期間も3~5年と長く設定できるので、月々の返済額を大幅に少なくできます。

(月10万円以上の支払いが半分以下にまで減らせたケースもあります。)

最後のメリットは裁判所を通さないため、奥さんや旦那さんほか家族に知られにくいことと、手続きが簡単なので相談がしやすいことです。

嫁にバレずに借金減らせるのは嬉しい

カードローンやリボ払いなどのは自分でも気づかないうちに増えてしまうため、借金があることを家族に知られたくない人は多いでしょう。

任意整理のデメリット

任意整理のデメリットはあくまで利息や手数料をカットするのみなので、多額の借金がある人には向いていないことです。

ですが、早めに行動すれば月数万円単位で借金を減額することが可能なためメリットも大きいです。

目安としては、「200万円以下」と言われています。

任意整理を利用すべき人

以下に任意整理に向いている人をまとめておきます。

司法書士事務所「司法書士法人みつ葉グループ」の任意整理料金と特徴

相談をするなら、知名度が高く、全国区の司法書士事務所が安心感があるでしょう。

オススメは「 司法書士法人みつ葉グループ 」です。

みつ葉グループの特徴

みつ葉グループって有名?信用できる?という方にみつ葉グループの特徴を説明します。

みつ葉グループの特徴

- 24時間365日無料相談可能

- 契約書が残ってなくても無料相談可能

- 全国無料相談対応

- 女性相談員の対応も可能相談費用は何回でも無料

司法書士法人みつ葉グループは全国区の司法書士事務所で匿名での相談が可能で、家族にバレずに任意整理を行うこともできます。

テレビメディアに出演が多い司法書士が代表を務めているため、安心感は高いでしょう。

また、女性の方で、

旦那にバレずに借金を減額したい・・・

という方もいらっしゃるでしょう。

そんな方には女性の相談員の対応が可能になっており、男性には話せない悩みなども気軽に話せるのもメリットです。

相談費用は無料でも、任意整理には費用が必要です。

次にみつ葉グループの費用の紹介をします。

司法書士法人みつ葉グループ の任意整理費用は?

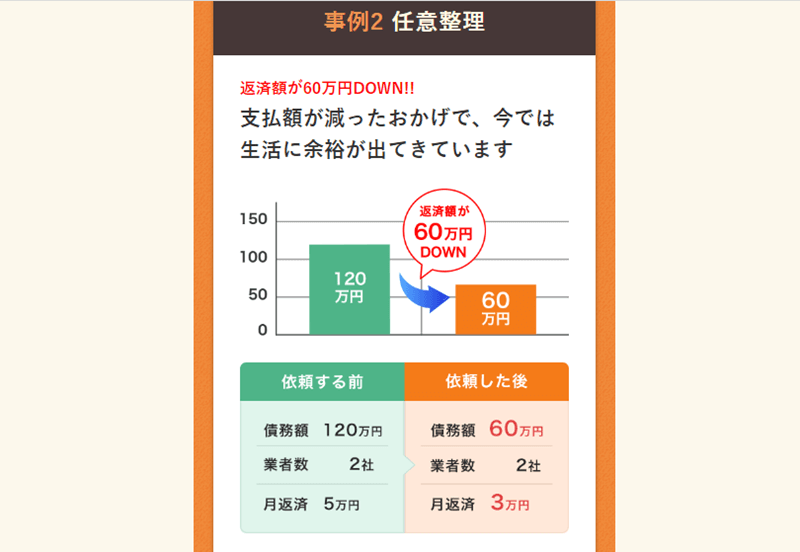

【みつ葉グループの任整理の事例】

みつ葉グループの特徴

- 相談料:無料

- 着手金:債権者1件につき55,000円〜(税込)

- 報酬金:債権者1社あたり¥11,000円〜(税込)

- 減額報酬:0円

- 過払い報酬:22%(税込)

みつ葉グループの任意整理料金で着目すべき点は、報酬金が「債権者1社あたり11,000円(税込)~」で、

過払い金が発生した場合のみ過払い報酬が「取り戻した金額の22%(税込)」で、どれだけたくさんの利息がカットできたとしても減額報酬がかからないのが特徴です。

法律事務所や司法書士事務所には任意整理でカットした利息の何%かを減額報酬としてを求めているところがあるので、「減額報酬0円」はかなり嬉しいポイントです。

20万円減額できたとしたら、報酬10%だと2万円だからね・・・

4つの質問に回答するだけ!

\ 全国、365日、24時間対応 司法書士法人「みつ葉グループ」/

借金がいくら減るのか?無料で診断可能です。

ブラックリストは確認できる? 掲載期間はどのくらい?

ブラックリストとは?ブラックリスト入りは自分で確認できるの?

一般的に「ブラックリスト」と呼ばれていますが、ブラックリスト掲載とは、個人信用情報機関に事故情報が登録された状態を指します。

※事故情報とはクレジットカードの支払の延滞、借金返済の延滞などの「金融事故」のことです。

日本には個人信用情報機関は3つあり、クレジットカード会社や消費者金融、銀行などの金融機関は必ずどれかに加盟しています。

| 個人信用情報機関名 | 主な加盟業種 |

|---|---|

| 日本信用情報機構(JICC) | 消費者金融、クレジットカード会社 |

| シーアイシー(CIC) | 信販会社、クレジットカード会社 |

| 全国銀行個人信用情報センター(KSC) | 全国各地の銀行 |

個人信用機関に事故情報が登録されている間はクレジットカードの利用はできなくなり、10年間は金融機関からローンなどの融資が受けれなくなります。

※カーリースなども審査を行うのは金融機関ですのでブラックリスト解除されるまで利用できません。

信用機関情報は保有期間が決まっており、一定期間経つとブラックリストは解除されます。

ブラックリストの確認方法

ブラックリストに確認されているかどうかは上記の期間に問い合わせれば確認できますが、無料ではありません。

以下に問い合わせ方法をまとめてみました。

| 個人信用情報機関名 | 開示方法 | 開示請求方法 | 手数料 | 支払方法 |

|---|---|---|---|---|

| シーアイシー(CIC) | 窓口、郵送 | WEB(パソコン・スマートフォン) | 1,000円 (窓口500円) | クレジットカード 定額小為替証書 |

| 日本信用情報機構(JICC) | 窓口、郵送 | スマートフォン専用アプリ | 1,000円 (窓口500円) | クレジットカード コンビニ 金融機関ATM オンラインバンキング |

| 全国銀行個人信用情報センター(KSC) | 郵送 | 1,000円 | 定額小為替証書 |

ちなみに個人信用情報機関は、金銭と引き換えに登録内容を書き換えることは決してありません。

「お金を払えばブラックリストを解除します」といった詐欺に絶対にひっかからないようにしましょう。

では、ブラックリスト掲載期間(解除までの期間)はどのくらい必要なのでしょうか?

ブラックリストの掲載期間

債務整理のブラックリスト掲載期間は債務整理手続きにより異なります。

掲載期間は以下のとおりです。

なお、個人信用情報期間により掲載期間が異なります。(以下表参照)

| 個人信用情報機関名 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 日本信用情報機構(JICC) | 5年 | 5年 | 5年 |

| シーアイシー(CIC) | 5年 | 5年 | 5年 |

| 全国銀行個人信用情報センター(KSC) | 5年 | 10年 | 10年 |

上記のように、任意整理は最低5年はブラックリストに載ることがわかります。

任意整理は手続き後も返済がありますので、その返済延滞などには注意しましょう。(事故情報になります)

任意整理手続き後ブラックリストに登録されるのはいつ?

いつからブラックリストに載るのか?については以下のとおりです。(参考までに他の債務整理方法も紹介します)

| 債務整理方法 | ブラックリスト登録 日 |

|---|---|

| 任意整理 | 受任通知を送付した日 |

| 個人再生 | 再生手続き開始決定日 |

| 自己破産 | 免責許可確定日 |

注意点は個人信用情報機関に事故情報の登録依頼をするのは貸金業者ということ。

たとえば任意整理の場合、貸金業者によっては「任意整理後の返済も事故情報の一部」として登録依頼をするケースもあります。

任意整理の支払いが延滞したりすると、事故情報になってしまいますので、5年後クレジットカード作成する際には注意が必要です。

クレジットカードなどの審査に落ちて再度ブラックリストに載らないためにも、発行する前に自身の登録状況は確認すべきでしょう。

ブラックリスト掲載されたときの影響は?

ブラックリストの影響について、考えられるケースは以下の5つです。

クレジットカード作成、利用ができない

ブラックリストの影響としてもっとも不便なのはクレジットカードを作成、利用できないことでしょう。

注意したいのは新たにクレジットカード作成時、安易に審査をしないことです!

クレジットカードの審査落ちは「事故情報」になりますので、ブラックリスト解除期間を長引かせる原因になりますので控えるようにしましょう。

任意整理前から使用しているクレジットカードについても、手続き後まもなく利用できなくなりますが、あとでクレジットカード代わりに利用できるカードを紹介します。

ローンやキャッシングなど新たな借り入れができない

当然のことながら、ブラックリストに載るとローンやキャッシングの借金が出来なくなります。

デメリットにも思えますが、今まで無計画にクレジットカードやキャッシングをしてきた「悪い習慣を改善する機会」と考えて前向きに考えましょう!

120万円が60万円に減るなら・・・少々不便でも耐えるよ!

カーリースの審査も通らない

クルマのローンが組めないから、カーリースにしよう

と考える人は多いかもしれませんが、

カーリースの審査も個人信用情報機関を通して照会されるため、審査に通りません。

どうにもクルマが無いと不便でしょうがない状態にない場合でない限りはクルマの購入は控えましょう。

スマホの分割払いができない

今はスマホの機種代を分割払いにする人がほとんどかと思いますが、ブラックリストに載ると分割払いもできなくなります。

分割払いもローンとして扱われるため個人信用情報機関で照会されるので審査が通らない可能性があります。

故障や紛失などでやむおえず機種変更する場合は一括払いを選択するしか方法はありません。

子供の奨学金の保証人になれない

ブラックリストに載ると、奨学金の保障人になれなくなります。

奨学金の契約をする場合は保証人も審査対象になるため、保証人がブラックリスト状態だと保証人になれません。

子供の奨学金を受給したい場合は、他の配偶者に保証人になってもらうか、機関保証制度を利用しましょう。

任意整理後の不便さに対する対処法は?

借金が減額できてもクレジットカードが使えないのは何かと不便でしょう。カードばかりを使っていた人ならなおさら違和感があるかもしれません。

そこで、クレジットカードは無理でも同じように使えるカードがあります。

ここでは、クレジットカードの代わりになりえるカードとして、以下の3つを紹介します。

ブラックリスト掲載後、クレジットカードの代わりになるもの

デビットカード、法人カード

デビットカードは銀行口座からお金が引き落とされるタイプなので「借金」にはあたらないので入会時の審査が無く、使用可能です

VISAやJCBなどの加盟店であれば使用ができるので使用感はクレジットカードとなんら変わりません。

現金払いがどうにも苦手な人はデビットカードの利用も考慮しましょう。

マネーフォワードビジネスカード

マネーフォワードビジネスカードは「法人カード」ですが、個人でも契約可能です。

「後払いではない」以外は、ほぼクレジットカードと同じように使用できます。

ガソリンスタンドについては、近所のスタンドでダメだったという経験上のお話です。

ほぼ、クレジットカード決済として利用できます。

マネーフォワードビジネスカード⇒詳細はコチラから

家族カード

家族カードは主契約をしている人の信用をもとに利用できるカードです。

たとえば、妻が任意整理したとしても夫が主契約の家族カードであれば利用が可能です。

プリペイドカード

プリペイドカードは事前に現金にカードをチャージして利用するタイプであれば利用可能です。

※クレジットカードからチャージするタイプは当然利用不可です。

プリペイドカードも各種加盟店があるので、自分の生活スタイルに合わせてプリペイドカード利用も考慮しましょう。

結婚、出産などで急にお金が必要な場合は?

出産などで緊急でやむおえずお金が必要になったときは「緊急小口賃付窓口制度」に申し込みましょう。

緊急小口賃付窓口制度は、各市町村の役場に申し込み、審査が通れば利子無しで10万円以内なら借りることができます。

まとめ

ブラックリスト掲載時の対処法をまとめると以下になります。

任意整理をすると「ブラックリスト掲載」は避けれず、クレジットカードが利用できなくて不便ではあるかもしれません。

ですが、任意整理などで早めに対処しなかった場合のリスクをまず考えましょう。

「専門家に相談するだけで心理的な負担が軽減した」という方も多いので、迷ったらまず相談するところから始めましょう!

4つの質問に回答するだけ!

\ 全国、365日、24時間対応 司法書士法人「みつ葉グループ」/

借金がいくら減るのか?無料で診断可能です。

{kind=link}