現在、日本は不景気であり、収入と支出のバランスがうまく取れず、借金をしてしまうこともあるでしょう。

支払いができない費用、借りたお金を、カードローンなどで払うのは悪いことではありません。

しかし、明確な返済目途が無いのに安易に借りるのは危険です。

「借り癖」が付いてしまい、借りるばかりで返せない・・・・

そんな人は少なくは無いでしょう。

そんなときに、頼りたいのが「弁護士」、いわゆる「債務整理」というもの。

本記事で、ご紹介するのは、全国に事務所を持つ大手の法律事務所「ベリーベスト法律事務所」です。

ただ、ネットで検索すると、「やばい」「最悪」「しつこい」などのキーワードの組み合わせで出てくることが多いので不安になる方も多いのでは?

結論から言うと、こういうキーワードはどこを検索しても出てくるので、気にしないのが一番です。

ベリーベスト法律事務所を利用すべき理由

- 債務整理に関する相談は何度でも無料

- 経済状況に合わせて費用の調節をしてもらえる

- 基本的に来所不要、完全在宅で手続き完了!

- 高額化したクレジットカードの一括払いも分割可能

経済状況に合わせて親身に対応してもらえて、「やばい」「最悪」など感じたことはありません。

むしろ相談しないと損でしょう。

本記事では、債務整理をするメリット、デメリットとベリーベスト法律事務所の紹介をしていきます。

ベリーベスト法律事務所は

- 国内トップクラス規模を誇る法律事務所

- 人気弁護士YouTuber「久保田康介弁護士」在籍

上記のように有名な法律事務所で規模もトップクラスです!

借金問題は悩んだままでは、明日になっても解決には向かいません・・・

専門家への相談は驚くほど気持ちが「スッ」と楽になるものなので気軽に相談しましょう。

弁護士への無料相談はチャットから。

債務整理(借金減額)をせずに借金を放置するデメリット

借金を放置することは、デメリットしかなく良いことはありません。

ひとりで相談もせずに悩んでいるうちに、時間がどんどん経過していくばかりか、

どんどん不安になっていき、「心理的」にも「金銭的」にも負担は増すばかりです。

では、借金を放置するデメリットにはどんなことがあるのでしょうか?

以下に具体例をまとめてみました。

借金が増え続ける

ヤバい、返済額が減っていかないどころか増えてる・・・

借金を返済できない人の特徴として、「借金を借金で返済しようとする」 このような特徴を持つ方が非常に多いです。

カードローンを更に長い返済期間でカードローンを組んで返済しようとする方も少なくはないです。

カードローンやリボ払いの利息は想像以上に多く、「毎月返済しているのに一向に減っていかない」

それどころか、より返済が困難になるだけで、良いことなんてないんですよね。

「利息の大きさを知らない、気付かない」ことが最大の盲点なんです。

借金を滞納し続けることにより裁判になることも

借金を滞納していると次のように、取り立てが行われます。

借金取り立ての流れ

- 電話や手紙による督促

- 内容証明書が届く

- 支払い督促、裁判

- 資産の差し押さえ

まずは①:電話や郵便物で督促状が届きます。(約2~3ヶ月続きます)

これでも支払いが無い場合は②の「内容証明」が届きます。

内容証明は裁判でも証拠として提出されることも少なくないため、督促状を無視し続けると内容証明を送付されかねません。

内容証明が送付されてきたら、訴訟を起こされるリスクもゼロではないので、

請求が「不当か」「正当か」は自身で判断せず、最悪の事態にならないよう早めに弁護士に相談するようにしましょう。

自分ひとりで抱え込まないで、気軽に相談するのが早期解決の道です!

借金があるという事実で仕事が生活が手につかない

一番のデメリットは、督促状や請求の電話で精神的に参ってしまうことでしょう。

これに加えて放置を続けて訴訟まで起こされてしまった場合、

より「精神的」「金銭的」「時間的」な負担が増しかねないので、早めに弁護士に相談して借金減額の方法を検討すべきです。

裁判沙汰なんてことになったら、仕事どころじゃないよね!

借金減額には「債務整理」という方法を取りますが、借金の負債額や個人的事情により取るべき方法は異なります。

では、債務整理にはどのような方法があり、費用はどうなのか?

紹介します。

ベリーベスト法律事務所の費用

任意整理の費用

| 項目 | 費用(税込) |

|---|---|

| 相談料 | 無料 |

| 解決報酬金 | 2万2,000円/1社につき |

| 事務手数料 | 4万4,000円/1案件につき |

上記を分割払いで弁護士に支払います。

任意整理については、借入額、件数によって費用が異なるので一概に「月いくら」というのは難しいですが、

件数、借入額が多いほど、任意整理費用は高くなります。

したがって、どんな状況でも任意整理がベストとは限りません。

目安としては借り入れ額合計が300万円以上だと「個人再生」「自己破産」を選択するケースが多いようです。

個人再生の費用

| 項目 | 費用(税込) |

|---|---|

| 住宅ローン条項なし | 49万5,000円 |

| 住宅ローン条項あり | 60万5,000円 |

| 解決報酬金 | 0円 |

| 事務手数料 | 4万4,000円(税込) |

個人再生を対象者は以下。

利息の支払いがなくなっても3年~5年で完済することはできないが、持ち家は残したい

こちらも、分割払いで費用を払っていくことになります。

自己破産の費用

| 項目 | 費用(税込) |

|---|---|

| 同時廃止 | 38万5,000円 |

| 管財事件 | 49万5,000円 |

| 管財事件(個人事業主) | 49万5,000円〜71万5,000円 |

| 法人破産 | 110万円 |

| 解決報酬金 | 0円 |

| 事務手数料 | 4万4,000円(税込) |

利息の支払いがなくなっても3年~5年で完済することができない方の場合、自己破産を選択することになります。

任意整理でスタートして、後で「個人再生」「自己破産」に変更することも可能です。

その場合、任意整理で弁護士に支払った費用の合計が、個人再生、自己破産費用から差し引かれることになります。

上記を分割払いで支払う形になりますので、どの方法を選択しても費用が新たに発生することはありません。

全国区で気軽に相談できる法律事務所「ベリーベスト法律事務所」のメリット

専門家への相談は驚くほど気持ちが「スッ」と楽になるものなので気軽に相談しましょう。

弁護士への無料相談はチャットから。

全国に51ヶ所に拠点がある大手法律事務所です

ベリーベスト法律事務所は全国51ヶ所に拠点を持つ大手の法律事務所です。

全国展開しているので近所の事務所をすぐに見つけられるのがメリットであり、「全国展開している」という安心感もあり依頼者も多いのが特徴です。

費用を分割払いにできる

相談までは無料ですが、法律事務所に支払う報酬や事務手数料は有償です。

債務整理の方法にもよりますが、数万~数十万円はかかるケースがあることがほとんど。

ベリーベスト法律事務所ではこれらの報酬、手数料を分割払いにして支払うことが可能になっています。

減額できても、報酬や手数料払えなかったら意味がないからこれは助かる!!

電話で無料相談できる

悩んだらまずは、電話で相談しましょう。

ひとりで抱え込んだり、ネットで色々検索して自己解決しようとする人も多いですが、解決どころか、より不安になるケースがほとんど。

弁護士はこの手の問題に関しては「プロ」であなたは「素人」です。

知識量が違いますので、的確なアドバイスをもらえるのは確か。

電話での相談は何回しても無料ですので、気軽に相談してみましょう。

今の辛い状況を話しただけでもなんかホッとした!

というように、話すだけでも精神心的に楽になることは間違いないです。

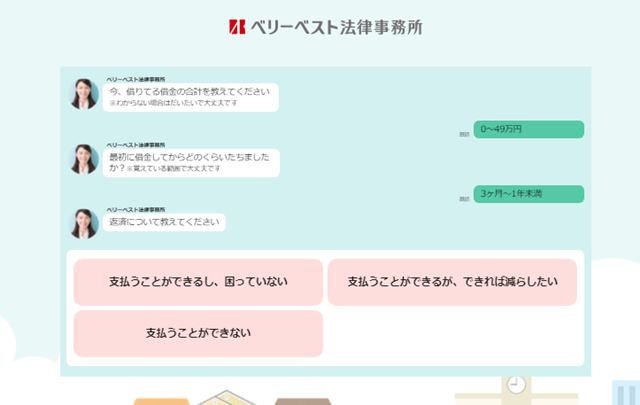

気軽な気分で無料相談・申し込みできる「チャット相談」

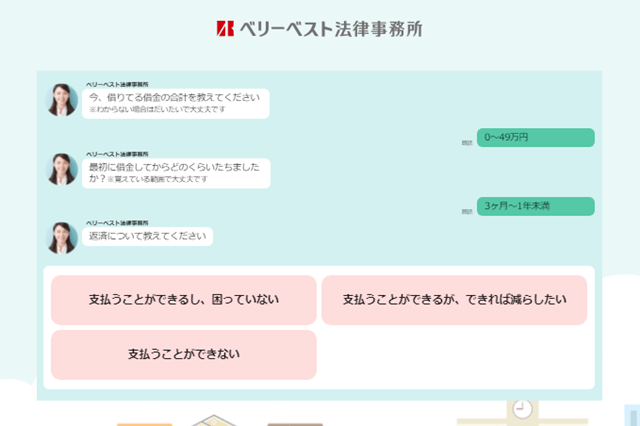

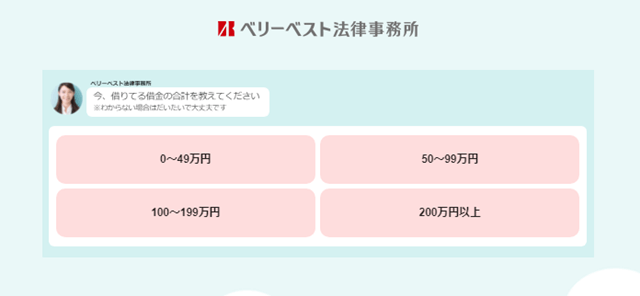

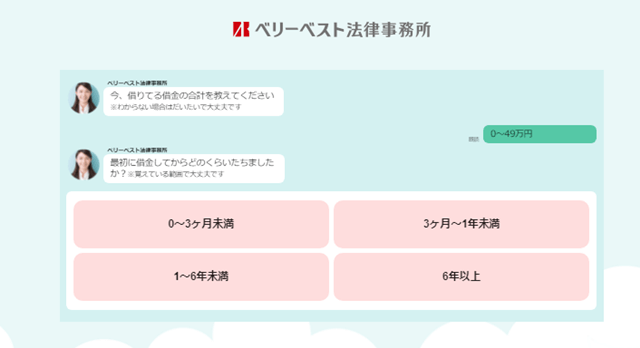

ベリーベスト法律事務所にはチャット形式で気軽に相談申込できるのが大きなメリットです。

上記のように、質問でいくつか選択肢から自分に当てはまるものをえらんでいくだけなので、

電話でどこから何を話したらいいんだろう?

こういったわずらわしさが無いのも楽で良いですね!

記事後半でチャットの詳細な使用方法を解説しています。

完全在宅で手続き完了

基本的に、上記で紹介した任整理方法の具体的な説明や相談、手続きは来所不要です。

(希望であれば来所もできます)

任意整理までは、手続きは基本電話とメールのやり取りで完結するので事務所に行く必要は無くなっています。

これはベリーベスト法律事務所に限らず、コロナ過以降変更がある点かもしれません。

来所するにも、ベリーベスト法律事務所の事務所は全国各所にあり、主要な駅から徒歩ですぐのところにあるので、アクセスも良く行きづらいということはないです。

専門家への相談は驚くほど気持ちが「スッ」と楽になるものなので気軽に相談しましょう。

弁護士への無料相談はチャットから。

ベリーベスト法律事務所利用の際のデメリット(注意点)

相談が無料であって債務整理の手続きは無料ではない

相談は無料ですが、債務整理の手続きそのものは無料ではありません。

よくある勘違いで、「借金減額診断~相談」だけで借金が減ると思っている方は要注意です。

③以降は費用が発生します。

費用に関しては、分割払いなど依頼者に負担のない支払方法を提案してくれます。

依頼費用かかるのか~、じゃあ無理だな。

そう決めつけずに、弁護士とよく相談して、最良の方法を見つけましょう!

ベリーベスト法律事務所の相談申し込み~依頼方法

問い合わせ・相談

まずはチャットで問い合わせたい内容を送信します。(相談料は基本的に無料です)

「注意点」の部分でもお伝えした通り、「個人再生」「自己破産」については実際に来所が必要です。

先ほど紹介したチャットを利用すると、文章を考えたり打ち込む手間がはぶけるので便利です。

下記のように選択方式になっており、クリックするだけで入力ができます。

【借りている金額を選択】

【借金の期間を選択】

【支払いの可否を選択】

最後に「都道府県」「メールアドレス」「電話番号」「苗字(任意、匿名でもOK)」

以上を入力して完了です。

無料相談は以下のリンクから送付できます。

専門家への相談は驚くほど気持ちが「スッ」と楽になるものなので気軽に相談しましょう。

弁護士への無料相談はチャットから。

具体的な相談(任意です)

電話や来所で実際に借金の詳しい状況を相談します。

この時点で、どの債務整理方法を取るか目途がたてられるよう、できるだけ詳細な借金額を提示できるようにしましょう。

その他、相談の際に以下の情報を聞かれる場合がありますので、答えられるように準備しておきましょう。

これ以外にもあるかもしれませんが、最低限これらを説明できるようにしておくと、話がスムーズに進みます。

弁護士から賃金業者へ受任通知を送付

弁護士と面談をして弁護士へ依頼することになった場合、弁護士から賃金業者へ「受任通知」を送付します。

受任通知を送付して、弁護士が代理人となった時点で、電話や書面での督促や担当者が自宅に訪問してくることも無くなります。

督促が無くなるだけでも、少しホッとする・・・

債務整理方法の提案

ここからは、ほぼ弁護士にお任せになるのであまり深く考える部分ではありません。

相談の段階でどの債務整理の方法をとるべきか、だいたいの目途はたてられているかと思いますが、実際にどの方法を取るか決めるのは、正確な借金残高が分かったあとになります。

依頼者の収入や生活費を加味して、主に「任意整理」「個人再生」「自己破産」の3つから最適な方法を弁護士が提案してくる流れになります。

債務整理の種類は?債務整理別の特徴

任意整理

任意整理は利息をカットして、月々の支払いが可能な額にできるよう債権者と交渉する方法で、

具体的には「将来払う利息」をカットして毎月の支払額を軽減する方法です。

任意整理のメリットは以下で、

任意整理のメリット

- 債権者が受任通知を受け取った時点で借金の催促を止められる。

- 複数の借金を1つにまとめられる

- 利息や手数料をカットできる。

- 返済期間を長く設定して月々の返済額の負担を軽減できる。

- 裁判所を通さないので家族に知られにくい。

まず1つ目は「催促をまず止められる」から。

借金の催促に苦しむ方の「心理的負担」を緩和することからスタートします。

2つめは複数の借り入れを1つにまとめられること。

色んなところから借り入れをしていて、督促に悩んでいた人はかなりホッとするはず。

3つ目と4つ目は「金銭的負担を軽減できる」メリット。

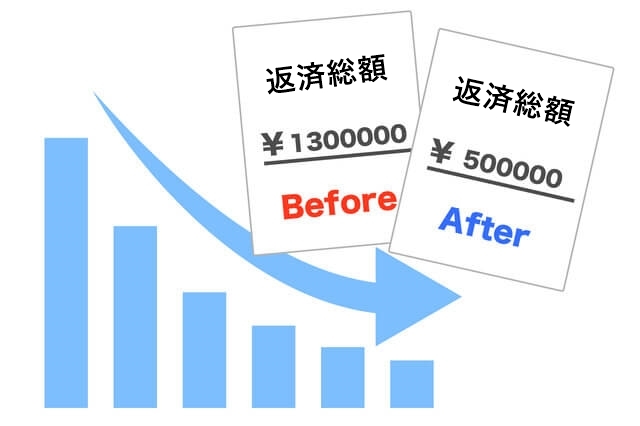

高額な利息や手数料をカットでき、返済期間も3~5年と長く設定できることが多く、月々の返済額を大幅に少なくできます。

(月10万円の支払いが4万円まで減らせたケースもあります。)

月6万円支払いが減るのは大きい!

最後は裁判所を通さないので、奥さんや旦那さんほか家族に知られにくく、手続きが簡単なので他の債務整理より相談がしやすいメリット。

これなら、嫁に借金がバレずに何とかなりそう。。。

ただし、任意整理はあくまで利息や手数料をカットするのみなので、多額の借金がある人には向いていません。

その他の注意点として、任意整理などの対象にしたクレジットカードは解約されてしまい、一定期間利用ができなくなります。

対象にしたクレジットカード以外のカードも、ブラック情報が登録されることにより利用制限を受ける場合があります。

また、他社で新たにローンを組むことも基本的に難しくなると思っていたほうが良いでしょう。

カード会社により対応は異なりますが、複数のクレジットカードを利用している人は、注意が必要です。

以下に任意整理に向いている人をまとめておきます。

任整理に向いている人(利用できる人)

- リボ払いやカードローンなどで増えてしまった支払いを減らしたい

- なるべく少ない負担で借金減額したい

- 家族に知られたくない

- 3~5年ほどで無理なく返済ができる人

個人再生

個人再生は、裁判所に申し立てを行うことで、借金を大幅に減額する方法です。

減額された借金は原則3年間の間に返済しなければいけません。

個人再生は任意整理よりも借りている額が多い人向けで、減額率も高いのが特徴です。

減額率の目安は以下のとおり。

| 借金総額 | 減額率 |

|---|---|

| 500万円未満 | 100万円まで減額 |

| 500~1500万円 | 5分の1まで減額 |

| 1500~3000万円 | 300万円まで減額 |

| 3000万円~5000万円 | 10分の1まで減額 |

個人再生に向いている人(利用できる人)

- 住宅ローンを組んでいて住宅は手放したくない

- 原則3年間で無理なく返済ができる人

- ちゃんとした職に就いており安定して収入があること

自己破産

このように、失うものも多いです。

そのため、借金返済の最終手段としてこの名前をおぼえている人も多くネガティブなイメージもあるかもしません。

ですが、すべての財産を失うわけでなく、換価しても一定以上の価値にならない財産や、生活に必要最低限の現金と財産は残すことができます。

返済は0円になるので督促や返済に悩まされることがなくなることが最大のメリットなので、

借金の額がどうしようもなく、今後も苦しみ続けそうだと感じた場合は弁護士と相談して視野には入れておきましょう。

個人再生、自己破産は車がなくなる?手元に残せるもの

自己破産、個人再生は失うものが大きいイメージですが、手元に残せるものもあります。

以上のものは、手元に残せますので、デメリットだらけではありません。

場合によっては、早期に個人再生、自己破産を選択した方が悩みが早く解決する可能性もあります。

まとめ:自分ひとりで溜め込まないことが人生を変えるチャンスです

借金があるということは、なかなか知人には相談しにくいものなので、ひとりで溜め込みがちです。

ですが、オンラインですぐに相談できる環境があるので溜め込まずにすぐに相談しましょう。

悩んで、疲れてしまうよりは早めに相談して人生を好転させるように行動することが精神的な苦痛を少しでも和らげる方法です!

専門家への相談は驚くほど気持ちが「スッ」と楽になるものなので気軽に相談しましょう。

弁護士への無料相談はチャットから。

関連記事

-

-

チャット借金減額診断はどこまでわかる?減額診断にデメリットはある?

続きを見る

{kind=link}