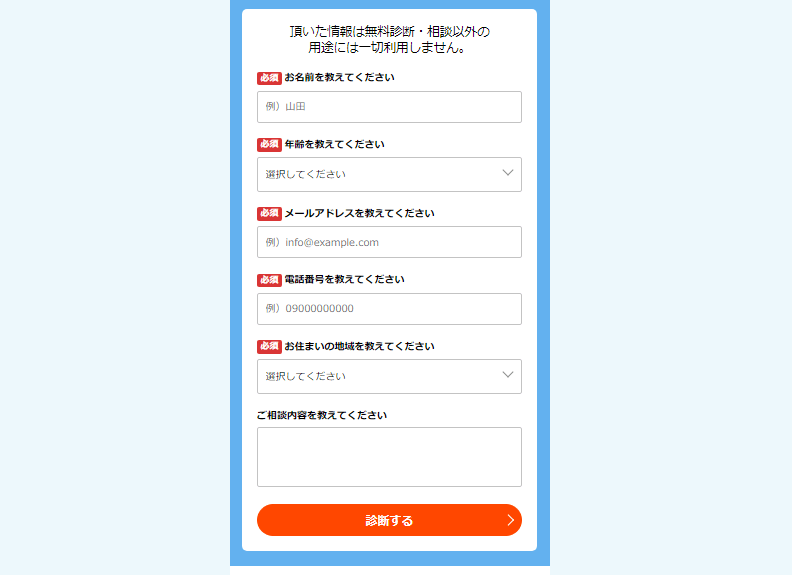

よく見るこういう借金減額診断シミュレーターですが、こう考えている人いませんか?

あれで、過去にキャッシングした過払い金額わかるかな?

実際、最後までやってみて、「メールアドレス」「電話」って出てきて、

「ああ・・・怪しいやつか・・・」

ってやめた経験あるはずです。

InstagramやFacebookに出てくるものの中には怪しいものもあるという噂があるので無理もないかもしれません。

「国が認めた」というキーワードを過剰にアピールしている広告は怪しいです。

ちゃんとした法律事務所は上記キーワードを出すことを禁じているところが多いくらいですから。

ちゃんとした法律事務所の減額診断経由なら、過払い金請求の相談と調査までなら無料で依頼できるのはご存じですか?

私も実際に借金減額診断シミュレーター経由で法律事務所まで過払い金請求の相談までしに行った経験があります。

正直、何のデメリットもありませんので、気軽に相談してみることをオススメします。

(事務所に行く手間がかかるくらいです)

この記事では過払い金請求のメリット・デメリットや他の借金減額方法の紹介をしていきます。

借金減額診断は怪しい?借金減額診断のからくりは?

スピーディに弁護士に情報を伝えるのが目的

法律事務所といっても色んな仕事をされていて、借金減額相談というのは弁護士のお仕事のごく一部でしかありませんよね?

しかし、金銭問題に悩む人は多く、借金減額相談の問い合わも多いです。

そのうえ、考えの整理がつかないまま電話をかける人も少なくないので、情報収集だけでも一苦労なのです。

そのため、弁護士の手間の削減目的でで専用のチャットボットを設置しています。

これだけわかるだけでも、後々の電話などのやり取りの手間はかなり省けますよね?

借金減額診断シミュレーターは弁護士に必要な情報を簡易的に集めるものとして機能しているんです。

減額できる詳細額はシミュレーターでは出ない

減額診断シミュレーターでは残念ながら、詳細な減額率は出せません。

返済の時期や回数、利息などは個人によって異なるためです。

法律事務所に依頼すれば、正確な金額で借金の減額率を算出できます。

個人で請求することは不可能ではありませんが、法律に詳しい弁護士に依頼をしたほうが多く減額できるのは間違いありません。

過払い金請求の調査までは無料

メールアドレスや電話番号の入力画面が出てきたからと言って、

ああ、弁護士にお金払わなきゃいけないのか・・・

こう思う必要はありません。

なぜなら、過払い金請求の調査などであれば、返還請求出来るかどうかの調査までは無料なので、弁護士に依頼するメリットは十分にあるからです。

※後述しますが、実際に請求する場合は成功報酬を弁護士に支払う必要があります(自腹は不要)

過払い金請求は減額診断経由で相談できる

過払い金請求とは?

過払い金請求とは消費者金融、クレジットカード会社などの賃金業者が利息制限法の上限を超えて撮り続けていた利息のことで、

グレーゾーン金利と呼ばれている金利のことです。

グレーゾーン金利が発生していたのは、2010年6月17日以前で、6月18日以降は法改定により過払い金は無くなっています。

法律改定前と改定後の金利の上限は以下の通り。

| 時期 | 利息 |

|---|---|

| 出資法( 2010年6月17日以前 ) | 29.2% |

| 利息制限法( 2010年6月18日以降) | 20%以内 |

過払い金請求が可能な人

過払い金請求は誰でも対象というわけではなく、上記の出資法時にキャッシングやカードローンを利用したことがある人です。

また、過払い金請求は借金完済から10年以内という期限が定められています。

過払い金請求可能なパターン

2009年にカードローンを組み、2014年に完済。

⇒2024年まで過払い金請求可能。

過払い金請求不可なパターン

2011年にカードローンを組み、2016年に完済。

2009年にカードローンを組み、2010年に完済。

上記のように、「借りた時期」「完済した時期」が重要になってきます。

2010年6月以前に借りたもので、完済が2011年6月以降であれば、過払い金請求は可能なので2021年現在であれば、請求可能な人は多いと言えます。

過払い金請求は家族にバレる?必要なものは?

過払い金請求は裁判所を通さないため、家族や奥さん(旦那さん)にバレずにこっそり請求することが可能です。

弁護士とのやり取りが頻繁に来所する必要はなく、電話でやり取りするだけで済んでしまうため。

郵便物も郵便局留めにしてもらうことができ、家に通知が届くことを防ぐことができます。

また、「カードの利用明細やカード自体が手元にない」場合でも借入していた業者がわかれば請求依頼が可能なので、必要な情報はごく少なくて済みます。

(どこで借りていたかわからない場合は、信用情報機関に問い合わせれば調べられます。)

弁護士に過払い金請求を依頼するデメリット

弁護士への報酬支払いが必要(自腹不要)

過払い金請求に限らず弁護士の方もお仕事ですから、報酬の支払いが必要になります。

報酬は過払い金のおよそ20%ほどを弁護士に支払う形になるので、実費での負担はありません。

(支払う報酬の利率は法律事務所により異なります)

過払い金振り込みまで多少時間がかかることも

過払い金請求から正確な金額がわかり、自分の銀行口座に振り込まれるまで数ヶ月かかることもあります。

自分ではすることが無く、弁護士からの連絡待ち期間が長くなるので不安になるかもしれませんが、気長に待ちましょう。

過払い金請求した業者から再度借入れすることが難しくなる

過払い金請求した業者からは、借入れが出来なくなることがあります。

(業者により対応が異なります)

過払い金の振り込みには時間を要しますので、過払い金請求対象にしている業者から借金を再度考えている場合は注意が必要になります。

弁護士に過払い金請求を依頼するメリット

弁護士に一任するため負担が軽い

過払い金請求は個人でも行うことができますが、

個人で行う場合、以下の手間が発生します。

不可能でないにせよ、素人には難しいことや時間を要する作業もあります。

弁護士に依頼をする場合にはこのような作業はすべてお任せになるので、個人への負担はほぼゼロと言ってもいいです。

払い過ぎた利息の返還額が大きい

過払い金請求を個人で行った場合、満額での返還に応じず「減額」で和解を求められる場合が多いです。

これは法的知識の無さと、過払い金請求の経験の浅さからくるもの。

これに対し、弁護士は法律のプロであり、過払い金請求経験も数えきれないほどあるので、

個人で請求するよりも高額な利息の返還が期待できるんです!

ブラックリストには載らない

ブラックリストに載ると考えている人が多いですが、ブラックリストに載ることはありません。

過去には「契約見直し」や「弁護士介入」などが登録されることがあったのでこのイメージがあるようです。

現在はこういった情報が登録されることが無いので、ブラックリストには載る心配は無いです。

ただし、前述のとおり過払い金請求対象にした業者からは借入が出来なくなりますので注意しましょう!

過払い金請求以外の借金減額方法

過払い金よりも借入額が大きく上回った場合、過払い金請求ができない場合も存在します。

その場合、以下のような借金減額方法も考慮してみましょう。

(場合によってはかなり借金を減額できます)

任意整理

任意整理は「将来払う利息」をカットして毎月の支払額を軽減する方法で、過払い金請求に次いで考慮する人も多い借金の減額方法のひとつです。

任意整理のメリット

- 弁護士が受任通知を受け取った時点で借金の催促を止められる。

- 利息や手数料をカットできる。

- 返済期間を長く設定できるので減額される借金の額が大きい。

- 判所を通さないので家族に知られにくい。

任意整理の1つ目のメリットは「借金の催促をまず止められる」

借金の催促に苦しむ方の「心理的負担」を緩和することがまずスタートです。

人間は悩みを抱えたままだと、私生活や仕事にどうしても支障をきたします。

そういった意味では「借金の催促」を緩和するということはとても大きな行動になりますよね。

2つ目と3つ目のメリットは「金銭的負担を軽減できる」

借金減額が目的ですから、弁護士にとってはここがメインのお仕事です。

高額な利息や手数料をカットでき、返済期間も3~5年と長く設定できるので、月々の返済額を大幅に少なくできます。

(月10万円の支払いが半分以下にまで減らせたケースもあります。)

月2桁万円の出費が1桁に減るのは大きい~!

最後のメリットは裁判所を通さないため、奥さんや旦那さんほか家族に知られにくいことと、手続きが簡単なので個人再生や自己破産より相談がしやすいこと。

やっぱり、多額のカードローンなどの借金を家族に知られたくない人は多いでしょう。

嫁さんや子供に借金があるのがバレずに何とかなりそう・・・

ただし、任意整理はあくまで利息や手数料をカットするのみなので、多額の借金がある人には向いていません。

以下に任意整理に向いている人をまとめておきます。

個人再生

個人再生(個人民事再生)は、裁判所に申し立てを行うことで、借金を大幅に減額する方法です。

減額された借金は3~5年間の間に返済しなければいけません。

個人再生は任意整理よりも借りている額が多い人向けで、減額率も高いのが特徴です。

減額率の目安は以下のとおり。

| 借金総額 | 減額率 |

|---|---|

| 500万円未満 | 100万円まで減額 |

| 500~1500万円 | 5分の1まで減額 |

| 1500~3000万円 | 300万円まで減額 |

| 3000~5000万円 | 10分の1まで減額 |

5,000万円が上限となっており、住宅などの一定の財産を失わずに借金を減額できることが自己破産との大きな違いです。

以下に個人再生を利用すべき人をまとめておきます。

自己破産

所有する財産(マイホームやマイカー)を手放す代わりに借金の支払いを免除(0円に)できる債務整理方法です。

このように、失うものも多いため、借金返済の最終手段としてこの名前をおぼえている人も多くネガティブなイメージもあるかもしません。

ですが、すべての財産を失うわけでなく、生活に必要最低限の現金と財産は残すことができます。

返済は0円になるので督促や返済に悩まされることがなくなることが最大のメリットなので、

借金額がどうしようもなく、今後も精神的、肉体的にも苦しみそう感じた場合は弁護士と相談することも視野には入れておきましょう。

東京総合法務事務所の基本情報と口コミ・評判は?

東京総合法務事務所の基本情報

今回おすすめするのは「 東京総合法務事務所 」で、基本情報は以下です。

| 住所 | 〒104-0061 東京都中央区銀座8丁目10−5 第四秀和ビル 4階 |

| 電話番号 | 03-6264-6660 |

| 営業時間 | 24時間営業 |

| HP | http://tokyo-lawoffice.jp/ |

| 最寄り駅 | 東京メトロ銀座線・丸の内線・日比谷線:銀座駅より徒歩5分 銀座線・都営浅草線・JR線・ゆりかもめ:新橋駅より徒歩5分 |

東京総合法務事務所の口コミ・評判は?

東京総合法務事務所の口コミ・評判を見ていきましょう。

9ヶ月前の方のコメントと同じで御徒町の消費者金融ユーファイナンスから勧められ来ました。

ユーファイナンスの方が債務整理してくれる方かのように親身に丁寧に説明くださったので、そこからここへ来るのもおかしいとはわかっていたけど、

債務整理するのも手だな!と思って来店。こちらの担当の方も丁寧な説明でした。ただ着手金やらでだいぶ高い!以前債務整理した時の倍でした。以前は友人の知り合いの所だったからかもですが、でも高いなぁ。。

けど、借金してる自分が悪いし、今更だしこのまま債務整理お願いしました(^^)

悪い意見、評価もありますが、そんな事ないので安心していいと思います。意外と女性のお客様が多いなと思いました。

引用元:Google

先程相談してみたが親切で親身になって考えてくださる。ただ支払いができる現状では無かった為やむえず思案中。支払いができる現状で相談するべきでした。申し訳ないです。

引用元:Google

「常に相談者の立場になって考える」「親身に相談に乗る」ことを売りにしているようで、

親切対応という口コミを見かけます。

東京総合法務事務所の申し込み方法

チャットで申し込み

上記より申し込み画面に入りましょう。(簡単で1分もあれば完了します)

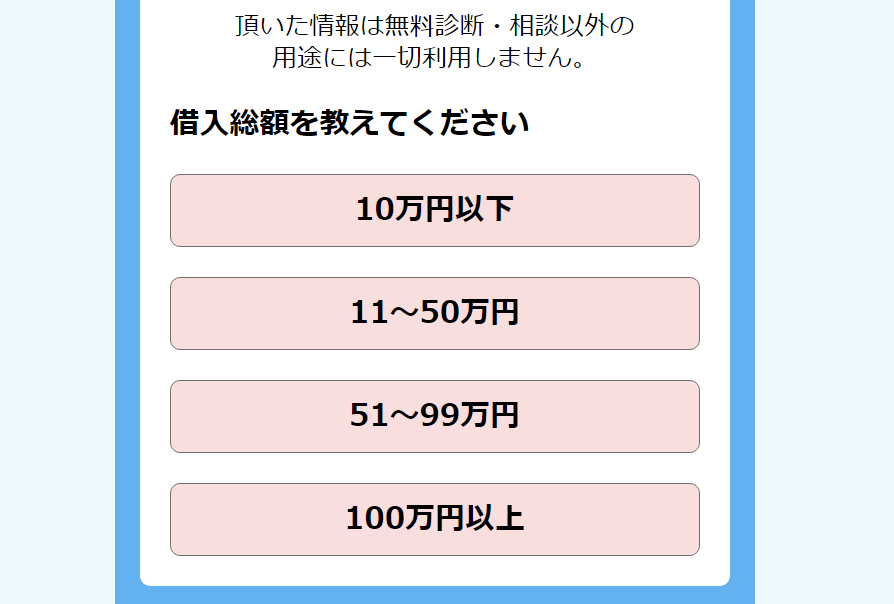

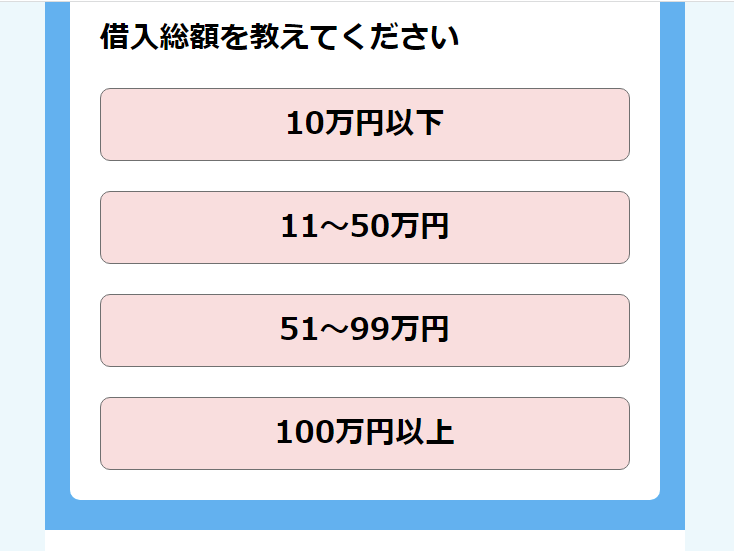

【 借入額入力 】

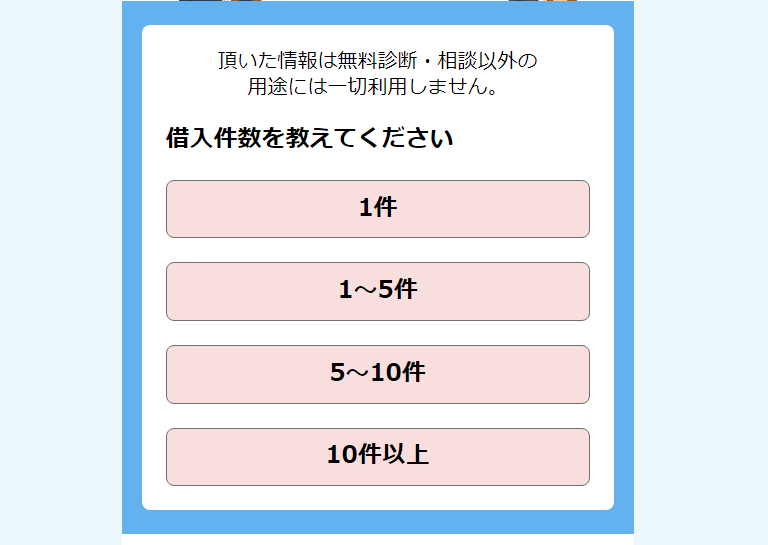

【 借入件数入力 】

【 利用者情報入力 】

最後に躊躇するかもしれませんが、利用者の情報を入力します。

「相談内容」は「過払い金請求」の他、「借金減額について」などおおざっぱでも良いです。

来所、電話相談

申し込み後は電話がかかってきますが、緊張せず気軽に話しましょう。

悩みを打ち明けただけでも、なんかスッキリ!

心のモヤモヤを話すだけでも、スッキリするものです。

事務所に行くかどうかは電話相談の内容次第で決めればよいでしょう。

まとめ

過払い金請求はじめ、借金減額には高度な専門知識と経験が必要ですので、

「自分で何とかしよう」とは考えずに弁護士に気軽に相談しましょう。

借金減額診断は怪しいものではなく、弁護士に気軽に相談するためのツールですし、相談は無料ですから悩んでいるならまずは利用してみることをオススメします!

st-myblock id="4610"]

{kind=link}